Авансовые платежи налоговый учет налога на прибыль. Как рассчитать авансовые платежи по налогу на прибыль? Как исчислять ежемесячные платежи

Налог на прибыль – основной налог общего режима налогообложения, соответственно, платят его юрлица, использующие ОСНО. Ранее мы уже писали несколько статей на тему этого налога: на сайте вы можете прочитать о том, что такое на , а также о том, как определяются доходы и расходы для его расчета.

Сегодня разберем еще один момент, касающийся этого налога – как по нему в течение года перечислять авансовые платежи.

Какие есть варианты

Для простоты сократим налог на прибыль как НнП.

По сути, платить авансы по НнП можно тремя способами (напомним, что вопрос уплаты авансов в НК РФ по НнП регулируют ст. 286 и 287):

- Стандартный, он же основной – когда мы считаем аванс по завершении очередного квартала, при этом внутри него ежемесячно тоже делаем платежи. Если коротко, то этот вариант можно обозначить как: ежеквартально с месячными платежами.

- По итогам каждого квартала – ежемесячные платежи отсутствуют, но использовать этот вариант могут далеко не все (а только те, кто соответствует определенным критериям). Опять же, если сократить это определение, то уплата происходит: ежеквартально без месячных платежей.

- По фактической прибыли каждый месяц .

«Льготный» вариант: когда платим ежеквартально, а месячные платежи отсутствуют

Начнем с самого простого для понимания варианта, когда платежи делаются по результатам деятельности по завершении очередного квартала. Почему мы называем этот вариант «льготным»? Потому что так считать авансы по НнП может лишь ограниченный круг организаций. Этим вариантом могут воспользоваться только те организации, которые упомянуты в ст. 286, а именно в п. 3.

К ним относятся:

- Организации, у которых средний доход от реализации не был больше 15 млн руб. в квартал – в расчет берутся предшествующие 4 квартала (считается как среднее значение, т. е. сумму дохода за предшествующие 4 квартала делим на 4);

- Автономные и бюджетные учреждения (при этом среди бюджетных организаций есть исключения: театры и концертные организации, а также библиотеки и музеи – они не считают и не платят авансовые платежи);

- Иностранные организации, которые работают через открытые на территории РФ постоянные представительства;

- Участники товариществ – простых и инвестиционных (в части доходов, получаемых от участия в них);

- Участники соглашений о разделе продукции (по доходам, которые получены от реализации таких соглашений);

- Лица, признающиеся выгодоприобретателями на основании договоров доверительного управления.

То есть, платить авансы поквартально могут либо организации, прямо указанные в этом пункте, либо организации, чей уровень доходов невелик и его сумма по последним четырем кварталам менее суммы в 60 млн руб. (если разделить на 4, то средняя сумма на квартал как раз будет равна лимиту в 15 млн руб.)

Как сделать расчет?

Он делается довольно просто (сократим авансовый платеж как АП):

АП (за отч. период) = налоговая база (за отч. период) * ставка НнП

АП (к доплате по результатам полугодия / 9 мес. / года) = АП (за отч. период) – АП (за предыдущий отч. период)

Пример: при подведении результатов 1 квартала налогооблагаемая база получилась равной 6 млн руб. Как посчитать АП? Здесь ничего сложного нет:

АП (за 1 кв.) = 6 млн * 20% = 1,2 млн руб.

Потом мы отработали 2 квартал, подвели результаты полугодия: налогооблагаемая база (не забываем, что считаем нарастающим итогом) сложилась в 7,6 млн руб.

АП (к доплате по итогам полугодия) = 7,6 млн * 20% — 1,2 млн = 1,52 – 1,2 = 0,32 млн, или 320 тыс. руб.

Доплата НнП после окончания года считается так:

Доплата (по итогам года) = НнП (за год) – Сумма АП, уплаченных в течение года

Ну и, само собой, что если в результате расчета аванса у вас получается отрицательное число или ноль, то делать авансовый платеж не нужно.

Ежемесячные платежи на основе фактической прибыли

Пункт 2 ст. 286 устанавливает, что налогоплательщики вправе добровольно выбрать ежемесячную уплату авансов по НнП, при этом считаться эти авансы будут по фактическим данным. Расчет производится аналогично предыдущему примеру, только платежи считаются не по кварталам, а по месяцам.

Пример расчета: по итогам января налогооблагаемая база (прибыль) составила 10,5 млн руб.

АП (янв) = 10,5 млн * 20% = 2,1 млн руб.

После следующего месяца исходные данные уже, естественно, меняются: прибыль по итогам периода за январь-февраль составила 22 млн руб.

АП (янв-фев) = 22 млн * 20% — 2,1 млн = 4,4 – 2,1 = 2,3 млн руб.

Перейти на ежемесячное перечисление авансов на основе сумм фактической прибыли можно только с нового года, сделать это в середине года не получится. Для этого организация до 31 декабря этого года должна уведомить налоговые органы о своем решении.

Например, вы решили с 2020 года перейти на этот вариант расчета и уплаты авансов по НнП. Это означает, что до 31.12.2019 г. вы должны уведомить налоговую о данном решении.

При этом помните, что перейдя на этот вариант, соскочить с него в течение 2020 года уже не получится. Вернуться на прежний вариант уплаты авансов можно только с начала следующего года. Этот порядок действует как при переходе с первого на третий вариант согласно списку в начале нашей статьи, так и при переходе с третьего варианта на первый.

Основной вариант: авансы по итогам кварталов с ежемесячной уплатой

Итак, если вы не относитесь к числу организаций, которые есть в списке п.3 286 статьи, и не перешли на ежемесячные авансы по НнП по фактическим суммам прибыли в добровольном порядке, то используете стандартный вариант уплаты авансов по НнП. Что это означает?

За отчетный период (а это у нас квартал / полугодие / 9 мес. / год) вы считаете аванс по общей формуле: умножаете базу по налогу на ставку.

Плюс внутри каждого из кварталов делаете еще и ежемесячные платежи, порядок расчета которых по кварталам выглядит так:

- Месячный платеж (1 кв.) равен аналогичному платежу, действовавшему в 4 кв. предшествующего года;

- Месячный платеж (2 кв.) = 1/3 * аванс, рассчитанный по результатам 1 кв.;

- Месячный платеж (3 кв.) = 1/3 * (аванс, рассчитанный по итогам полугодия – аванс, рассчитанный по результатам 1 кв.);

- Месячный платеж (4 кв.) = 1/3 * (аванс, рассчитанный по результатам 9 месяцев – аванс, рассчитанный по итогам полугодия).

Пример: организация уплачивает авансы по НнП ежеквартально с месячными платежами внутри кварталов. Месячный платеж в 4 кв. 2018 г. составлял 800 000 руб. Как сделать расчет авансов и месячных платежей в 2019 г., если налогооблагаемая база по периодам нарастающим итогом составляла 21, 45, 80, 120 млн руб.?

Итак, считаем следующим образом : так как месячный платеж в октябре-ноябре-декабре 2018-ого года составлял 0,8 млн, эта цифра сохраняется и на протяжении первого квартала наступившего года. Платежи в первых трех месяцах года будут такими: по 800 тыс. руб. ежемесячно.

Теперь считаем аванс по результатам 1 кв. :

21 млн * 20% = 4 млн 200 тыс. руб., из которых три раза по 800 тыс. руб. мы уже перечислили.

К доплате по завершении 1 кв. :

4,2 млн – 0,8 млн * 3= 4,2 – 2,4 = 1, 8 млн руб.

Месячный платеж во втором квартале составит :

1/3 * 4,2 млн = 1 млн 400 тыс. руб.

То есть в апреле / мае / июне платим по 1,4 млн в каждом месяце.

Теперь считаем аванс по итогам полугодия :

45 млн * 20% — 4,2 млн = 9 – 4,2 = 4 млн 800 тыс. руб.

К доплате по итогам полугодия :

4,8 млн – 1,4 млн * 3 = 4,8 – 4,2 = 600 тыс. руб.

Месячный платеж в третьем квартале составит :

1/3 * 4,8 млн = 1 млн 600 тыс. руб.

Следующие три месяца (в июле-августе-сентябре) платим по 1,6 млн руб. ежемесячно.

Теперь считаем аванс по завершении 9 мес. :

80 млн * 20% — 4,2 млн – 4,8 млн = 16 – 9 = 7 млн руб.

К доплате по результатам 9 мес. :

7 млн – 1,6 млн * 3 = 7 – 4,8 = 2 млн 200 тыс. руб.

Месячный платеж в четвертом квартале составит :

1/3 * 7 млн = 2 млн 330 тыс. руб.

Получится, что в последние три месяца года платим по 2,33 млн руб. ежемесячно.

Теперь считаем платеж по итогам года :

120 млн * 20% — 4,2 млн – 4,8 млн – 7 млн = 24 – 16 = 8 млн руб.

К доплате по итогам года :

8 млн – 2,33 млн * 3 = 8 – 6,99 = 1,01 руб.

Месячный платеж в 1 кв. 2020 года будет аналогичен платежу в декабре и составит 2,33 млн руб.

Действующая редакция НК РФ предусматривает несколько вариантов уплаты налога на прибыль организаций (ННО). Так, чиновники определили, что помимо основного платежа по итогам налогового периода (календарного года), организации обязаны выплачивать квартальные и(или) ежемесячные авансовые платежи по налогу на прибыль. К тому же законодатели установили критерии для определения периодичности расчетов.

По общим условиям периодичность перечисления авансовых платежей по налогу на прибыль 2019 определяется по объему доходов за предшествующие четыре квартала. К примеру, чтобы организации определить, как уплачивать в 1 кв. 2019 года — раз в месяц или в квартал, потребуется проанализировать доходы за весь 2018, то есть за все четыре квартала.

Если доходы за предшествующие четыре квартала не превысили 60 миллионов рублей, то обязательными являются только квартальные авансовые платежи по налогу на прибыль. Причем сообщать в ФНС о периодичности проведения налоговых расчетов не нужно. При увеличении суммы дохода ФНС вправе прислать уведомление о необходимости ежемесячных перечислений.

Если прибыль превышает 60 миллионов рублей за последние 4 квартала, то придется платить налог авансом, причем ежемесячно. Либо организация вправе уплачивать налог на прибыль ежемесячно, исходя из фактических поступлений, но в таком случае придется сдавать ежемесячную налоговую декларацию.

Отметим, что выбранный способ перечисления средств в бюджет придется прописать в учетной политике. Изменить периодичность уплаты можно только с начала календарного года. Для перехода придется уведомить ФНС.

Исключения для бюджетников

Российские бюджетные учреждения имеют значительные преимущества в начислении авансовых платежей по налогу на прибыль. Так, чиновники определили, что все организации бюджетного или автономного типа вправе перечислять ННО авансом один раз в квартал. Причем общая сумма дохода за предшествующие четыре квартала не имеет никакого значения.

Если бюджетное учреждение — это театр, библиотека, музей или концертная организация, то такие субъекты вправе перечислять налоги по прибыли только один раз в год, по итогам налогового периода. То есть театры, музеи, библиотеки и концертные организации освобождены от исчисления и уплаты ежеквартальных и ежемесячных авансов.

А вот казенным учреждениям повезло меньше. Если организация казенного типа обязана уплачивать ННО, то периодичность платежей по данному налоговому обязательству определяется по общим принципам. То есть в зависимости от общей суммы дохода, полученной в предшествующих четырех кварталах.

Как рассчитать размер аванса

Ежемесячные авансы для казенных учреждений и некоммерческих организаций рассчитывайте по формуле:

Следует отметить, что расчет для 1 квартала года аналогичен расчетам сумм обязательств за 4 кв. года предшествующего. Что это значит? Например, учреждению не обязательно осуществлять отдельные расчеты месячных авансов за 1 кв. 2019 г., допустимо производить расчеты по суммам 4 кв. 2018 г.

За остальные кварталы расчет производится иначе. Применяется специальный калькулятор авансовых платежей по налогу на прибыль, формулы для него:

Если полученная сумма расчета равна нулю, то перечислять средства в бюджет не нужно. При наличии переплаты сумма, уплаченная излишне, автоматически зачисляется в счет текущих платежей.

Когда платить аванс в 2019 году

Все налогоплательщики обязаны своевременно уплачивать средства в бюджет. Так, в 2019 для уплаты налоговых авансов установлены следующие сроки:

|

Период исчисления аванса |

Квартальные и ежемесячные перечисления |

Только квартальные налоговые авансы |

|---|---|---|

|

I квартал |

||

|

Полугодие |

||

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

- рассчитать авансовые платежи по налогу на прибыль за I полугодие,

- узнать о сроках уплаты авансовых платежей по итогам I полугодия,

- заполнить соответствующие разделы и строки в декларации.

Пример

Лист 02 Расчет налога на прибыль и авансовых платежей

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I полугодие и суммы ежемесячных авансовых платежей на III квартал.

Шаг 1. Определите сумму налога на прибыль за I полугодие (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I полугодие осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) - 2 800 000 х 20% = 560 000 руб.,в т. ч.:

- в федеральный бюджет (стр. 190) - 2 800 000 х 3 % = 84 000 руб.;

- в бюджет субъекта РФ (стр. 200) - 2 800 000 х 17 % = 476 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период I полугодия, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I квартал текущего года и состоят из:

- налога рассчитанного по итогам I квартала (стр. 180, 190, 200);

- начисленных авансовых платежей к уплате во II квартале (стр. 290, 300, 310);

- торгового сбора, уплаченного в I квартале, на который был уменьшен налог на прибыль за I квартал (стр. 267).

В строки 220, 230 в декларации за I полугодие вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей за I полугодие составляет:

- федеральный бюджет (стр. 220) - 30 000 руб. + 30 000 руб. = 60 000 руб.;

- бюджет субъекта РФ (стр. 230) - 170 000 руб. + 170 000 – 30 000 руб. = 310 000 руб.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I полугодие данные строки заполняются следующим образом:

- стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 60 000 руб.

- стр. 266 – сумма торгового сбора, на которую был уменьшен налог на прибыль в предыдущих отчетных периодах текущего года. Данная строка должна равняться сумме по стр. 267 в декларации за I квартал.

В 1С в декларации за полугодие в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет , Вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 266 равна 30 000 руб.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I полугодие в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

- Дт 68.04.1 (Уровень бюджета - Региональный бюджет, вид платежа - Налог начислено/уплачено ).

- Кт 68.13 (Вид платежа - Налог начислено/уплачено ).

В нашем примере стр. 267 равна 60 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь необходимо определить, что получилось больше: фактические суммы налога, исчисленные по результатам I полугодия (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I квартал.

Шаг 4.1. Федеральный бюджет

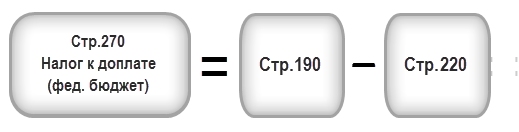

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 84 000 руб.) больше стр. 220 (сумма 60 000 руб.), следовательно, налог в федеральный бюджет по итогам I полугодия будет к доплате:

- стр. 270 = 84 000 - 60 000 = 24 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I полугодия необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I полугодия будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 476 000 руб.) больше суммы строк 230 и 267 (370 000 = 310 000 + 60 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I полугодия будет к доплате:

- стр. 271 = 476 000 - 310 000 - 60 000 = 106 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате в III квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I полугодия рассчитать авансы, подлежащие уплате в III квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в III квартале рассчитывается:

- всего (стр. 290) - 560 000 руб. – 200 000 руб. = 360 000 руб., в т. ч.:

- в федеральный бюджет (стр. 300) = 84 000 руб. – 30 000 руб. = 54 000 руб.;

- в бюджет субъекта РФ (стр. 310) = 476 000 руб. – 170 000 руб. = 306 000 руб.

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за I полугодие

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I полугодии осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 040 - из стр. 270 Листа 02 «в федеральный бюджет»;

- в стр. 070 - из стр. 271 Листа 02 «в бюджет субъекта РФ».

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

- в стр. 050 - из стр. 280 Листа 02 «в федеральный бюджет»;

- в стр. 080 - из стр. 281 Листа 02 «в бюджет субъекта РФ».

В нашем примере сумма налога на прибыль по итогам I полугодия в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I полугодие, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 июля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 июля 2018г. (28 июля - выходной):

- в федеральный бюджет - 24 000 руб.

- в субъект РФ - 106 000 руб.

Ознакомиться с порядком уплаты налога на прибыль:

- федеральный бюджет;

- бюджет субъекта РФ.

Раздел 1 Подраздел 1.2 Авансовые платежи на III квартал

В Разделе 1 Подраздела 1.2 декларации отражаются ежемесячные авансовые платежи, которые необходимо уплатить в III квартале.

Сумма авансовых платежей на III квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

- стр. 120-140—из стр. 300 «в федеральный бюджет»;

- стр. 220-240—из стр. 310 «в бюджет субъекта РФ».

Исходя из данной нормы, в III квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

- до 28 июля;

- до 28 августа;

- до 28 сентября.

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

- Уплата налога на прибыль в федеральный бюджет;

- Уплата налога на прибыль в бюджет субъекта РФ.

В нашем примере уплата авансовых платежей в III квартале должна быть осуществлена:

- до 30 июля 2018г. (28 июля - выходной):

- в субъект РФ - 102 000 руб.

- до 28 августа 2018г.:

- в федеральный бюджет - 18 000 руб.

- в субъект РФ - 102 000 руб.

- до 28 сентября 2018г.:

- в федеральный бюджет - 18 000 руб.

- в субъект РФ - 102 000 руб.

Авансовые платежи, высчитываемые из общего налога на прибыль, предприниматели обязаны выплачивать на протяжении налогового периода. Правила отчислений определяются принадлежностью организации к какой-либо категории налогоплательщиков. Какие компании обязаны выплачивать авансовые платежи, и с какой частотой, расскажем ниже.

Кто платит авансовые платежи по налогу на прибыль в 2018-2019 году

Авансы должны отчисляться в пользу государства ежемесячно либо ежеквартально. Сам порядок уплаты законодательно диктуется выбранной налогоплательщиком категорией организации. Подробнее рассмотрим существующие категории налогоплательщиков и присущие им правила уплаты.

- Все типы организаций обязаны вычислять и выплачивать авансовые платежи, высчитываемые согласно налогу, облагающему прибыль за квартал. Исключение из данного пункта составляют категории, перечисленные в седьмом абзаце пунктов два и три статьи 286.

- Любые организации с выручкой меньше 10 миллионов рублей ежеквартальной прибыли за предыдущие 4 налоговых квартала обязаны высчитывать и оплачивать авансовые отчисления, рассчитанные по налогу за каждый квартал. С этих организаций снимается обязательство перечислять налоговой службе ежемесячные платежи.

- Когда организация по собственной инициативе принимает решение предоставлять авансовые платежи помесячно, об этом необходимо известить налоговые органы. Выплаты должны вычисляться согласно налогу, налагаемому на полученную месячную прибыль.

Право на ежеквартальные отчисления

Третий пункт 286-й статьи Налогового кодекса четко описывает организации-налогоплательщики, которым законодательно позволено отчислять государству авансовые доли по налогу на квартальную прибыль. Эти платежи должны предоставляться по истечении периода отчетности (в первом квартале, в первом полугодии и после 9-ти месяцев). К данной группе организаций относят:

- организации, доход которых составлял меньше 10 миллионов рублей за квартал в течение последних 4-х кварталов;

- учреждения бюджетного характера;

- учреждения автономного характера;

- иностранные коммерческие компании либо организации, ведущие деятельность через филиалы либо представительства в РФ;

- организации некоммерческого характера, не имеющие прибыли от реализации различных работ, товаров либо услуг;

- участники инвестиционных и/или простых товариществ;

- инвесторы договоров про раздел продукции (для части прибылей, указанных в данных соглашениях);

- выгодоприобретатели по договорам так называемого доверительного управления.

Для данного списка сроками выплаты госплатежей, согласно налогу на квартальную выручку, являются первый квартал года, окончание полугодия и прошествие 9 месяцев года. Это указано в первом абзаце 285-й статьи НК. Для перечисленных категорий ежемесячные выплаты не носят обязательный характер.

Организации, обязанные вносить ежемесячные авансы

Законодательство предусматривает регулярные авансовые платежи, вносящиеся ежемесячно, для всех типов организаций, которые не вошли в приведенный выше перечень. Если категории зарегистрированного в РФ юридического лица нет в приведенном списке, предприниматель обязан представлять авансовые отчисления по налогу государству, исходя из расчетов на фактическую прибыль.

Также переход к ежемесячным отчислениям позволяется любой организации на собственное ее усмотрение. Такой переход возможен исключительно в начале налогового периода. В середине налогового года изменения в системе налогообложения организации невозможны.

Налоговый государственный орган необходимо уведомить о желании сменить систему налогообложения для организации не позднее конца декабря текущего года. Стоит также учесть, что и обратная смена системы будет невозможной в течение года. Перейдя на ежемесячные авансовые отчисления, организация не вправе будет менять порядок осуществления платежей посреди налогового периода. Это также можно будет сделать только с начала последующего года и нового налогового периода.

Когда организация уже успела перейти на помесячные авансовые платежи согласно налогу, которым облагается прибыль организации, заработанная в течение месяца, и если эта организация не считает нужным менять систему отчислений, то перед началом налогового года необходимо уведомлять налоговую службу. К уведомлению стоит дополнительно прилагать декларацию, показывающую все доходы за прошедшие кварталы.

При квартальной системе отчислений авансовых выплат также нелишним будет уведомление о нежелании менять текущий порядок. Тут декларация станет доказательством того, что организация и предприниматель имеют право на поквартальные отчисления.

Организации, освобожденные от авансовых платежей

Законом РФ также учтены и некоторые организации, которые вовсе избавлены от необходимости в пользу государства отчислять авансовые платежи, вычисляемые по налогу за прибыль. Это в основном учреждения бюджетного характера. Среди них находятся театры, библиотеки, а также концертные организации и музеи. Но эти категории также могут позволить себе переход на помесячную либо квартальную систему отчисления авансовых долей.

Сроки совершения платежей

Такая категория, как ежеквартальные авансовые платежи, согласно налогу, обязаны быть уплачены государству в определенные сроки. Для каждого квартала установлена четкая дата, являющаяся крайним сроком для отчислений, согласно налогу на полученную в отчетный период прибыль. По законодательству крайние сроки выглядят так:

- за 1-й квартал года аванс стоит перечислить до 28 апреля;

- за прошедшее первое полугодие крайним сроком отчисления является 28 июля;

- за истекающие 9 месяцев налогового периода в казну государства аванс необходимо перечислить до 28 октября.

При системе ежемесячной выплаты данного типа авансов ситуация схожа. За прибыль месяца аванс следует отправить не позже 28 числа данного месяца, так для данной категории налогоплательщиков периодом отчетности будет месяц, поэтому они обязаны укладываться в требуемые сроки. В случае несоблюдения обязательств или просрочки на налогоплательщика налагается пеня.

Ответственность за несвоевременную выплату

Налогоплательщики обязуются законодательством производить авансовые платежи вовремя. Они обязаны вкладываться в требуемые сроки. Когда предприниматель просрочивает уплату, начисляется пеня, которая является процентной долей от общего объема платежа за просроченный период налоговой отчетности.

За просрочку либо невыплаты авансовой доли налога с прибыли, полученной за отчетный период, налоговые государственные инспекторы начисляют 8,25% на сумму данной доли.

Стоит знать, что при подобных нарушениях налоговая служба не имеет права прибегать к другим взысканиям. Законом не предусмотрены другие штрафы либо другая форма наказания кроме указанной пени.

Изменения в расчете выплат

С первого дня 2016 года налоговое законодательство перетерпело небольшие изменения. НК получил дополнение, говорящее о введении нового торгового сбора. Эти платежи зачисляются в консолидированный бюджет РФ. Эта часть бюджета охватывает область муниципального образования и бюджеты городов, имеющих федеральное значение. Данный сбор действует лишь на территориях данных городов. В перечень входят Севастополь, Санкт-Петербург, Москва.

Как известно, налоговым периодом по налогу на прибыль является календарный год (п. 1 ст. 285 НК РФ). Именно по его итогам уплачивается сам налог. А все платежи, которые организация перечисляет в бюджет в течение года, называются авансовыми. Налоговый кодекс предусматривает три способа их уплаты, причем выбор того или иного способа не всегда зависит от желания налогоплательщика.

По общему правилу авансовые платежи по налогу на прибыль (разумеется, при ее наличии) перечисляются по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные платежи внутри каждого квартала. Однако организация может добровольно перейти на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. В этом случае отчетными периодами будут признаваться месяц, два месяца, три месяца и т. д. до окончания календарного года. Для отдельных категорий налогоплательщиков предусмотрена своеобразная преференция - внесение в бюджет авансовых платежей по итогам первого квартала, полугодия и девяти месяцев без ежемесячных авансовых платежей. Подробнее о каждом из этих способов вы узнаете из данной статьи.

Авансовые платежи…

…по итогам каждого отчетного периода плюс ежемесячно в течение этого периода

Суть этого способа заключается в том, что организация, ориентируясь на фактические показатели предыдущего квартала, вносит в бюджет ежемесячные авансовые платежи (ЕАП), затем по окончании отчетного периода уплачивает авансовый платеж (АП), исходя из фактически полученной прибыли за отчетный период и с учетом ранее произведенных платежей.При этом согласно сумма ЕАП равняется:

- в I квартале - сумме ЕАП, подлежащего уплате в IV квартале предыдущего налогового периода;

- во II квартале - 1/3 суммы АП по итогам I квартала;

- в III квартале - 1/3 х (АП по итогам полугодия - АП по итогам I квартала);

- в IV квартале - 1/3 х (АП по итогам девяти месяцев - АП по итогам полугодия).

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, вносятся в срок не позднее 28-го числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ ). При этом по срокам уплаты они распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ ). Декларацию по налогу на прибыль нужно представить в налоговую инспекцию не позднее 28 календарных дней со дня окончания соответствующего отчетного периода (п. 3 ст. 289 НК РФ ), то есть не позднее 28 апреля, 28 июля, 28 октября.

При заполнении листа 02 «Расчет налога на прибыль организаций» декларации необходимо учесть следующие особенности. Согласно сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за отчетным периодом, за который представлена декларация, указывается по строкам 290 - 310 (имейте в виду, что в декларации за налоговый период эти строки не заполняются).

Сумма платежей по строке 290 определяется как разница между суммами исчисленного налога на прибыль, отраженными по строке 180, за отчетный период и за предыдущий отчетный период.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично показателю по строке 290.

Строки 320 - 340 следует заполнять только в декларации за девять месяцев. В них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода.

Пример заполнения декларации за первый квартал и полугодие есть в Письме ФНС России от 14.03.2013 № ЕД-4-3/4320@ .

Предлагаем рассмотреть порядок заполнения декларации по налогу на прибыль в течение всего налогового периода, в том числе случаи, когда сумма авансовых платежей приходилась как к доплате, так и к уменьшению.

В 2013 году организация получила прибыль: за I квартал - 795 000 руб.; за полугодие - 1 425 000 руб.; за девять месяцев - 2 820 000 руб.;

за год - 4 560 000 руб.

К уплате в бюджет по итогам отчетного (налогового) периода причиталось: за I квартал - 159 000 руб., за полугодие - 285 000 руб., за девять месяцев - 564 000 руб., за год - 912 000 руб.

В декларации по налогу на прибыль за девять месяцев 2012 года по строке 290 листа 02 была указана сумма ежемесячных авансовых платежей на IV квартал в размере 72 000 руб. Эти же данные отражены по строке 320.

Рассчитаем и отразим в таблице сумму ежемесячных авансовых платежей организации за 2013 год:

| Код строки | I квартал | Полугодие | Девять месяцев | Год | |

| 180 | 159 000 | 285 000 | 564 000 | 912 000 | |

| - в федеральный бюджет | 190 | 15 900 | 28 500 | 56 400 | 91 200 |

| - в бюджет субъекта РФ | 200 | 143 100 | 256 500 | 507 600 | 820 800 |

| 210 | 72 000 | 318 000* | 411 000* | 843 000* | |

| - в федеральный бюджет | 220 | 7 200 | 31 800 | 41 100 | 84 300 |

| - в бюджет субъекта РФ | 230 | 64 800 | 286 200 | 369 900 | 758 700 |

| - в федеральный бюджет | 270 | 8 700 | - | 15 300 | 6 900 |

| - в бюджет субъекта РФ | 271 | 78 300 | - | 137 700 | 62 100 |

| - в федеральный бюджет | 280 | - | 3 300 | - | - |

| - в бюджет субъекта РФ | 281 | - | 29 700 | - | - |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в квартале, следующем за текущим отчетным периодом, в том числе | 290 | 159 000** | 126 000** | 279 000** | - |

| - в федеральный бюджет | 300 | 15 900 | 12 600 | 27 900 | - |

| - в бюджет субъекта РФ | 310 | 143 100 | 113 400 | 251 100 | - |

| Сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода, в том числе | 320 | - | - | 279 000*** | - |

| - в федеральный бюджет | 330 | - | - | 27 900 | - |

| - в бюджет субъекта РФ | 340 | - | - | 251 100 | - |

Строка 210 листа 02 декларации равна сумме показателей строк 180 и 290 листа 02 декларации за предыдущий отчетный период (159 000 + 159 000 = 318 000, 285 000 + 126 000 = 411 000, 564 000 + 279 000 = 843 000).

В декларации за I квартал по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей, подлежащих уплате во II квартале. Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 листа 02 декларации за I квартал.

В декларации за полугодие по строке 290 листа 02 отражается разность показателей строки 180 декларации за полугодие и строки 180 за I квартал (285 000 - 159 000 = 126 000).

В декларации за девять месяцев по строке 290 листа 02 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 листа 02 декларации за девять месяцев и строки 180 листа 02 декларации за полугодие (564 000 - 285 000 = 279 000).

Строки 320 - 340 листа 02 заполняются в декларации за девять месяцев, в них указывается сумма ежемесячных авансовых платежей, подлежащих уплате в первом квартале следующего налогового периода. Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих уплате в четвертом квартале.

Как следует из данных таблицы (в руб.), организация в 2013 году должна была произвести платежи в следующие сроки:

| Сроки уплаты (с учетом выходных дней) | Ежемесячные авансовые платежи | Налог по итогам отчетного периода к доплате (+), к уменьшению (-) | ||||

| Всего | Федеральный бюджет | Бюджет субъекта РФ | Всего | Федеральный бюджет | Бюджет субъекта РФ | |

| 28.01.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.02.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 28.03.2013 | 24 000 | 2 400 | 21 600 | - | - | - |

| 29.04.2013 | 53 000 | 5 300 | 47 700 | 87 000 | 8 700 | 78 300 |

| 28.05.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 28.06.2013 | 53 000 | 5 300 | 47 700 | - | - | - |

| 29.07.2013 | 42 000 | 4 200 | 37 800 | -33 000 | -3 300 | -29 700 |

| 28.08.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 30.09.2013 | 42 000 | 4 200 | 37 800 | - | - | - |

| 28.10.2013 | 93 000 | 9 300 | 83 700 | 153 000 | 15 300 | 137 700 |

| 28.11.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| 30.12.2013 | 93 000 | 9 300 | 83 700 | - | - | - |

| Всего: | 636 000 | 63 600 | 572 400 | 207 000 | 20 700 | 186 300 |

Остановимся подробнее на платежах, которые налогоплательщик должен внести в бюджет в июле. По итогам полугодия у организации образовалась переплата авансовых платежей в сумме 33 000 руб. Между тем по тому же сроку уплаты (29.07.2013) налогоплательщику необходимо произвести еще и ежемесячный авансовый платеж за июль (42 000 руб.). Поэтому по состоянию на указанную дату налоговые обязательства организации по уплате налога на прибыль составят 9 000 руб. (42 000 - 33 000).

Таким образом, по сроку 29.07.2013 должно быть перечислено:

- в федеральный бюджет - 900 руб. (4 200 - 3 300);

- в бюджет субъекта РФ - 8 100 руб. (37 800 - 29 700).

Если у налогоплательщика нет недоимки по другим налогам (сборам, пеням, штрафам), ему в подобной ситуации можно зачесть переплату в счет предстоящих авансовых платежей по налогу на прибыль. Для этого следует обратиться в налоговый орган по месту нахождения организации с соответствующим заявлением. В течение 10 дней со дня получения такого заявления инспекция принимает решение либо о зачете сумм излишне уплаченного налога, либо об отказе в осуществлении зачета (п. 4 ст. 78 НК РФ ). Согласно п. 9 указанной статьиналоговики обязаны в письменной форме уведомить налогоплательщика о принятом решении. На это им отводится пять дней со дня принятия решения.

Обратите внимание

Превышение суммы авансовых платежей, уплаченных на дату окончания отчетного периода, над суммой авансового платежа, исчисленного по итогам данного отчетного периода, является излишне уплаченной суммой, которая может быть возвращена налогоплательщику в порядке, установленном ст. 78 НК РФ . Указанная норма не содержит запрета на возврат сумм излишне уплаченных авансовых платежей (п. 10 Информационного письма Президиума ВАС РФ от 22.12.2005 № 98 ).

…ежемесячно исходя из фактически полученной прибыли

Налоговый кодекс предусматривает возможность перехода на авансовые платежи по итогам каждого месяца исходя из фактически полученной прибыли. Такой способ оплаты целесообразен для предприятий, выручка которых носит «волнообразный» характер, когда, как говорится, то густо, то пусто (например, в сезонных отраслях).Имейте в виду, что переход на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли - это право налогоплательщиков. Если они захотят им воспользоваться, то должны уведомить об этом налоговый орган не позднее 31 декабря года, предшествующего налоговому периоду, в котором происходит переход на данную систему авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ ).

Обратите внимание

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи, исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т. д. до окончания календарного года (п. 2 ст. 285 НК РФ ).

Исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца (абз. 7 п. 2 ст. 286 НК РФ ).

Авансовый платеж производится не позднее 28-го числа месяца, следующего за месяцем, по итогам которого исчисляется налог (абз. 4 п. 1 ст. 287 НК РФ ).

Сумма авансового платежа, который организация должна уплатить в бюджет за соответствующий отчетный период (АПк доплате ), определяется как разность сумм авансового платежа, исчисленного по итогам отчетного периода (АПотчет. ), и авансового платежа, начисленного по итогам предыдущего отчетного периода (АПпредыдущ. ):

АПк доплате = АПотчет. - АПпредыдущ.

Вполне очевидно, что при наличии убытка за отчетный период сумма авансового платежа, подлежащего уплате в бюджет, равна нулю.

Исчисленные ежемесячные авансовые платежи по фактически полученной прибыли отражаются в налоговой декларации, которая представляется в сроки, установленные для уплаты авансовых платежей (п. 3 ст. 289 НК РФ ). Таким образом, при данном способе внесения авансовых платежей налоговая отчетность подается ежемесячно: за январь - 28 февраля, за январь - февраль -

28 марта, за январь - март - 28 апреля и т. д. (разумеется, с учетом праздничных и выходных дней).

Декларация по итогам налогового периода (за календарный год) представляется в срок до 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ ).

Организация приняла решение о переходе с 2013 года на уплату ежемесячных авансовых платежей исходя из фактически полученной прибыли. Об этом организация уведомила свою налоговую инспекцию в срок до 31 декабря 2012 года.

Ставка налога равна 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

С января по апрель налоговая база составила:

- за месяц (январь) - 1 000 000 руб.;

- за два месяца (январь - февраль) - 1 400 000 руб.;

- за три месяца (январь - март) - убыток;

- за четыре месяца (январь - апрель) - 3 000 000 руб.

| Показатели листа 02 декларации | Код строки | Месяц | Два месяца | Три месяца | Четыре месяца |

| 120 | 1 000 000 | 1 400 000 | - | 3 000 000 | |

| Сумма исчисленного налога на прибыль - всего, в том числе | 180 | 200 000 | 280 000 | - | 600 000 |

| - в федеральный бюджет | 190 | 20 000 | 28 000 | - | 60 000 |

| - в бюджет субъекта РФ | 200 | 180 000 | 252 000 | - | 540 000 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего, в том числе | 210 | - | 200 000* | 280 000* | - |

| - в федеральный бюджет | 220 | - | 20 000 | 28 000 | - |

| - в бюджет субъекта РФ | 230 | - | 180 000 | 252 000 | - |

| Сумма налога на прибыль к доплате | |||||

| - в федеральный бюджет | 270 | 20 000 | 8 000 | - | 60 000 |

| - в бюджет субъекта РФ | 271 | 180 000 | 72 000 | - | 540 000 |

| Сумма налога на прибыль к уменьшению | |||||

| - в федеральный бюджет | 280 | - | - | 28 000** | - |

| - в бюджет субъекта РФ | 281 | - | - | 252 000** | - |

Согласно п. 5.8 Порядка заполнения декларации по строке 210 листа 02 указывается сумма исчисленных авансовых платежей согласно декларации за предыдущий отчетный период (строка 180 листа 02).

Поскольку за отчетный период три месяца организация получила убыток, налоговая база признается равной нулю. Соответственно, исчисленный и подлежащий уплате в бюджет по сроку 29.04.2013 авансовый платеж также будет равен нулю.

Обращаем ваше внимание, что налогоплательщики, перешедшие на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, в декларации по налогу на прибыль строки 290 - 310 листа 02 не заполняют (п. 5.11 Порядка заполнения декларации ).

Остановимся подробнее на платежах, которые организация должна внести в бюджет в мае.

В связи с тем, что за отчетный период три месяца (январь - март) получен убыток, образовалась переплата авансовых платежей (280 000 руб.), которая подлежит зачету в счет предстоящих платежей по налогу на прибыль или иным налогам (погашения недоимки) либо возврату налогоплательщику в порядке, предусмотренном ст. 78 НК РФ .

Предположим, организация решила зачесть образовавшуюся переплату в счет уплаты следующих по сроку авансовых платежей. Вместе с налоговой декларацией за три месяца она может подать заявление о проведении зачета. Получив решение о зачете к следующему сроку уплаты авансовых платежей, налогоплательщик может скорректировать эти платежи. Тогда налоговые обязательства организации по сроку 30.05.2013 будут выглядеть следующим образом:

- в федеральный бюджет - 32 000 руб. (60 000 - 28 000);

- в бюджет субъекта РФ - 288 000 руб. (540 000 - 252 000).

Налогоплательщик не может изменить систему уплаты авансовых платежей в течение налогового периода (абз. 8 п. 2 ст. 286 НК РФ ).

Если организация захочет вернуться обратно на общий порядок внесения авансовых платежей, рассмотренный в предыдущем разделе, сделать это она сможет только со следующего года. При этом гл. 25 НК РФ не содержит положений, обязывающих уведомлять налоговый орган о подобном переходе до начала налогового периода.

Вместе с тем Минфин считает (Письмо от 12.04.2012 № 03-03-06/1/196 ), что для правильного учета налоговых обязательств налогоплательщику целесообразно направить в налоговую инспекцию составленное в произвольной форме сообщение о переходе с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату авансовых платежей в ином порядке. Кроме того, Минфин напомнил, что порядок исчисления авансовых платежей по налогу на прибыль должен быть отражен в учетной политике организации на очередной налоговый период.

В указанном письме финансовое ведомство разъяснило: для налогоплательщика, который уплачивал в одном налоговом периоде ежемесячные авансовые платежи, исходя из фактически полученной прибыли, и принял решение о переходе с 1 января следующего года на уплату ежемесячных авансовых платежей в общеустановленном порядке, сумма ежемесячного авансового платежа в I квартале нового года принимается равной 1/3 суммы авансовых платежей, подлежащих уплате в IV квартале предыдущего года.

Например, указанным налогоплательщиком в IV квартале были исчислены ежемесячные авансовые платежи исходя из фактически полученной прибыли по декларациям за отчетные периоды январь - сентябрь (по сроку 28 октября), январь - октябрь (по сроку 28 ноября) и январь - ноябрь (по сроку 28 декабря). По мнению Минфина, сумму этих авансовых платежей, подлежащую внесению в бюджет в I квартале следующего налогового периода, следует отразить в декларации по налогу на прибыль по итогам текущего налогового периода . К сожалению, авторы письма не указали, какие строки листа 02 декларации необходимо заполнить в подобной ситуации. Полагаем, что они имели в виду строки 320 - 340.

Между тем в последнем абзаце п. 5.11 Порядка заполнения декларации говорится, что налогоплательщики, уплачивающие авансовые платежи ежемесячно, исходя из фактически полученной прибыли, при переходе с начала следующего налогового периода на общий порядок уплаты налога согласно абз. 2 - 5 п. 2 ст. 286 НК РФ строки 320 - 340 листа 02 заполняют в декларации по налогу на прибыль за одиннадцать месяцев .

…только раз в квартал по итогам отчетного периода

Есть определенная категория налогоплательщиков, которые уплачивают только квартальные авансовые платежи по итогам отчетного периода, то есть за первый квартал, полугодие, девять месяцев. При этом внутри квартала ежемесячные авансовые платежи в бюджет не производятся.Перечень налогоплательщиков, для которых установлен такой порядок уплаты авансовых платежей по налогу на прибыль в течение налогового периода, содержится в п. 3 ст. 286 НК РФ . Это:

- бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций);

- автономные учреждения;

- иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых (инвестиционных) товариществ в отношении доходов, получаемых ими от участия в простых (инвестиционных) товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

По мнению Минфина, в соответствии с п. 3 ст. 286 НК РФ при определении предыдущих четырех кварталов необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду, на который приходится срок представления соответствующей налоговой декларации (письма от 21.09.2012 № 03-03-06/1/493 , от 24.12.2012 № 03-03-06/1/716 ).

Например, если доходы от реализации за предыдущие четыре квартала (II, III и IV кварталы 2013 года и I квартал 2014 года) превысили в среднем 10 млн руб. за каждый квартал, то налогоплательщик вносит ежемесячные авансовые платежи начиная со II квартала 2014 года, отраженные в декларации по налогу на прибыль организаций за I квартал 2014 года.

Согласно абз. 5 п. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Таким образом, сумма квартального авансового платежа, которую организация должна уплатить в бюджет по итогам соответствующего отчетного периода (КАП к доплате ), рассчитывается как разница между суммами квартальных авансовых платежей, исчисленных по итогам текущего отчетного периода

(КАП отчетный ) и предыдущего отчетного периода (КАП предыдущий ):

КАП к доплате = КАП отчетный - КАП предыдущий

Авансовые платежи по итогам отчетного периода вносятся не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ ).

Таким образом, в течение года организации заполняют налоговые декларации раз в три месяца, исходя из фактически полученной прибыли, а уплату производят в сроки не позднее 28 апреля, 28 июля, 28 октября текущего налогового периода.

ООО «Стрела» за предыдущие четыре квартала получило доходы от реализации, величина которых не превысила в среднем 10 млн руб. за каждый квартал. В связи с этим организация уплачивает квартальные авансовые платежи. Ставка налога равна 20%, в том числе в федеральный бюджет - 2%, в бюджет субъекта РФ - 18%.

Предположим, что облагаемая база по налогу на прибыль в 2013 году составляла:

- за I квартал - 100 000 руб.;

- за полугодие - 120 000 руб.;

- за девять месяцев - убыток;

- за год - 150 000 руб.

|

Показатели листа 02 декларации | Код строки | I квартал | Полугодие | Девять месяцев | Год |

| Налоговая база для исчисления налога | 120 | 100 000 | 120 000 | - | 150 000 |

| Сумма исчисленного налога на прибыль | 180 | 20 000 | 24 000 | - | 30 000 |

| - в федеральный бюджет | 190 | 2 000 | 2 400 | - | 3 000 |

| - в бюджет субъекта РФ | 200 | 18 000 | 21 600 | - | 27 000 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период | 210 | - | 20 000* | 24 000* | - |

| - в федеральный бюджет | 220 | - | 2 000 | 2 400 | - |

| - в бюджет субъекта РФ | 230 | - | 18 000 | 21 600 | - |

| Сумма налога на прибыль к доплате | |||||

| - в федеральный бюджет | 270 | 2 000 | 400 | - | 3 000** |

| - в бюджет субъекта РФ | 271 | 18 000 | 3 600 | - | 27 000** |

| Сумма налога на прибыль к уменьшению | |||||

| - в федеральный бюджет | 280 | - | - | 2 400 | - |

| - в бюджет субъекта РФ | 281 | - | - | 21 600 | - |

Суммы начисленных авансовых платежей за соответствующий отчетный (налоговый) период, указываемые по строкам 210 - 230 листа 02 декларации, переносятся из строк 180 - 200 декларации за предыдущий отчетный период.

По итогам девяти месяцев у организации образовалась переплата в федеральный бюджет в сумме 2 400 руб., в бюджет субъекта РФ - 21 600 руб., которая может быть зачтена в счет уплаты налога на прибыль за налоговый период (о правилах осуществления такого зачета мы рассказывали ранее). Если налоговый орган на основании заявления организации произведет зачет, налоговые обязательства по сроку уплаты 28.04.2014 будут таковы:

в федеральный бюджет - 600 руб. (3 000 - 2 400);

в бюджет субъекта РФ - 5 400 руб. (27 000 - 21 600).

Итак, НК РФ предусмотрены три возможных способа внесения авансовых платежей налога на прибыль.

Налогоплательщики, перечисленные в п. 3 ст. 286 НК РФ (в том числе организации с доходами от реализации, не превышающими за предыдущие четыре квартала в среднем 10 млн руб. за каждый квартал), уплачивают авансовые платежи по итогам первого квартала, полугодия и девяти месяцев без уплаты ежемесячных авансовых платежей.

Остальные налогоплательщики могут выбрать один из двух способов уплаты авансов в течение налогового периода:

- по итогам первого квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала;

- по итогам каждого месяца исходя из фактически полученной прибыли.

С 1 января 2014 года театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи (п. 3 ст. 286 НК РФ ) и представляют налоговую декларацию только по истечении налогового периода (п. 2 ст. 289 НК РФ )

Авансовые платежи для вновь созданных организаций

Согласно п. 5 ст. 287 НК РФ вновь созданные организации вносят авансовые платежи за соответствующий отчетный период, если их выручка от реализации не превышала 1 млн руб. в месяц либо 3 млн руб. в квартал. В случае превышения указанных ограничений налогоплательщик с месяца, следующего за месяцем, в котором такое превышение имело место, вносит ежемесячные авансовые платежи с учетом требований п. 6 ст. 286 НК РФ .Как следует из этой нормы, вновь созданные организации начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации, под которым следует понимать три полных месяца. При этом отсчет кварталов ведется с начала календарного года (абз. 2 п. 4 ст. 6.1 НК РФ ).

Поясним эти нормы права на примере, изложенном в Письме УФНС по г. Москве от 28.05.2009 № 16-15/053914 (поменяем только время действия - с 2008 года на 2014 год).

Пример 4

Коммерческая организация создана в апреле 2014 года. До августа 2014 года она не имела доходов, а в августе и сентябре доходы составили соответственно 500 000 руб. и 1 864 000 руб. В каком порядке организация будет вносить ежемесячные авансовые платежи по налогу на прибыль?

У организации, зарегистрированной в апреле 2014 года, обязанность по уплате ежемесячных авансовых платежей может возникнуть только

с IV квартала 2014 года, то есть с 1 октября указанного года. Учитывая, что в сентябре 2014 года (девять месяцев) доходы организации превысили 1 млн руб., в течение следующего отчетного периода (IV квартал) она обязана исчислять и уплачивать ежемесячные авансовые платежи в порядке, предусмотренном в п. 2 ст. 286 и п. 1 ст. 287 НК РФ .

- Форма декларации и Порядок ее заполнения утв. Приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

- Если 28-е число приходится на день, признаваемый выходным и (или) нерабочим праздничным днем, то в соответствии с п. 7 ст. 6.1 НК РФ срок уплаты переносится на ближайший следующий за ним рабочий день.

- Правила зачета (возврата) распространяются и на авансовые платежи (п. 14 ст. 78).

- Заявление целесообразнее подавать вместе с декларацией.

- Изменения внесены Федеральным законом от 23.07.2013 № 215-ФЗ.

- В письме, вероятно, допущена опечатка, в нем сказано: обязанность по уплате ежемесячных авансовых платежей может возникнуть с 1 октября 2008 года, то есть с III квартала 2008 года.

Регистрация на подготовку к экзамену ДипИФР(МСФО) : Дистанционно. Обзор стандартов, консолидация. Два слушателя от компании по цене одного. Акция!